Starbucks ha presentado sus resultados del 2do trimestre 2025, los cuales han decepcionado a los analistas de Wall Street. Sin olvidar que ha ensombrecido los planes de Brian Niccol, su nuevo CEO, según Laura Bratton en Yahoo Finance.

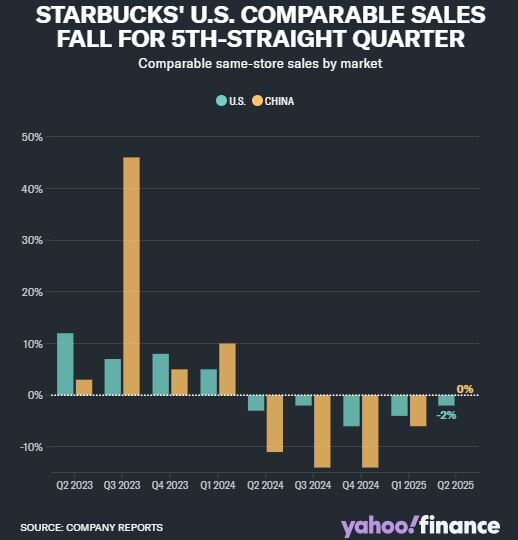

Las ventas comparables en tiendas en EE. UU. (Una métrica muy seguida que incluye los resultados de las tiendas abiertas durante más de un año) cayeron por quinto trimestre consecutivo, con un descenso del 2%, ya que los consumidores buscaron alternativas más económicas en rivales como Dunkin’ y McDonald’s. Los analistas de Wall Street esperaban una disminución más moderada del 0.3% en los resultados del martes.

La caída de las ventas en tiendas de Starbucks se debe a que menos clientes visitan sus locales para comprar bebidas, aunque quienes aún los frecuentan están gastando más dinero. Las transacciones cayeron un 4% con respecto al año anterior, mientras que el importe medio del ticket, o la cantidad en dólares gastada en cada transacción, aumentó un 3% en EE. UU.

Los inversores también se han centrado en los resultados de la compañía en China tras cuatro trimestres consecutivos de descensos en las ventas comparables, a medida que se intensifica la competencia en el país.

En China, más clientes visitaron Starbucks, pero gastaron menos. Las ventas comparables en China se mantuvieron estables en el segundo trimestre fiscal de Starbucks, ya que un aumento del 4% en las transacciones se vio compensado por una disminución del 4% en el importe de las entradas. Los analistas esperaban que las ventas comparables en China disminuyeran más del 2%.

Otras estadísticas clave también decepcionaron. La cadena de cafeterías reportó ganancias ajustadas por acción de 0.41 dólares para el trimestre que finalizó el 30 de marzo, por debajo de los 0.49 dólares esperados por los analistas de Wall Street, según datos de Bloomberg. Sus ingresos de 8.76 mil millones de dólares no alcanzaron los 8.83 mil millones de dólares proyectados.

Durante el último año, las acciones de Starbucks cayeron aproximadamente un 4%, en comparación con el aumento del 8.7% del S&P 500.

La compañía reportó un margen operativo ajustado (El porcentaje de ingresos restante después de los gastos operativos) del 8.2%, por debajo del 9,5% esperado por los analistas, según Bloomberg.

Las ganancias de la cadena de cafeterías cayeron más del 50% con respecto al año anterior, a 384 millones de dólares en el período de marzo.

El director ejecutivo de Starbucks, Brian Niccol, reconoció los desalentadores resultados, afirmando: “Nuestros resultados del segundo trimestre son decepcionantes”, pero añadió que “entre bastidores, hemos logrado un gran progreso y tenemos un impulso real con nuestro plan Volver a Starbucks”.

“Mi optimismo se ha convertido en confianza en que nuestro plan Volver a Starbucks es la estrategia correcta para revertir el negocio y aprovechar las oportunidades futuras”, afirmó Niccol.

Tras incorporarse a la compañía procedente de Chipotle el otoño pasado con un abultado salario y beneficios controvertidos, Niccol puso en marcha un plan de reestructuración para Starbucks, dado que el gigante del café ha tenido dificultades en los últimos años, tanto en Estados Unidos como en el extranjero.

Su plan incluía acelerar el servicio y reducir la carta de Starbucks para centrarse en los productos de café estrella, además de recuperar clientes en China, un mercado internacional cada vez más competitivo.

En enero, Starbucks superó las expectativas relativamente bajas de Wall Street para sus resultados del primer trimestre fiscal. Aun así, la compañía informó una disminución del 4% en las ventas comparables durante el período, con una caída del 6% en el tráfico y un aumento del 3% en el ticket promedio.

En su primer trimestre, las ventas comparables cayeron un 6% en China, una mejora con respecto a la caída del 14% observada en el país durante cada uno de los dos trimestres anteriores de Starbucks.

Sin embargo, los aranceles de Trump suponen un obstáculo importante para Starbucks de cara al futuro. La inestabilidad comercial ha lastrado la confianza del consumidor, ha elevado las expectativas de inflación a sus niveles más altos desde la década de 1980 y ha generado cierto sentimiento antiamericano hacia las marcas estadounidenses en el extranjero.

Alrededor del 19% de las tiendas Starbucks se encuentran en China, lo que la convierte en uno de sus mercados más grandes, y Trump ha impuesto al país un arancel «recíproco» del 145%.

Sin embargo, Niccol se mostró optimista sobre las oportunidades de negocio en China. «Quiero dejar claro que mantenemos nuestro compromiso con China a largo plazo», declaró a los analistas. «Vemos un gran potencial para nuestro negocio allí en los próximos años y estamos abiertos a cómo lograr ese crecimiento».

Niccol afirmó que su equipo está generando impulso en el mercado chino con innovación de productos, como cambios en los sabores, y marketing adicional en el país.

Como parte del plan de reestructuración de Niccol, Starbucks despidió a más de 1.000 empleados en febrero y revirtió una política de puertas abiertas hacia los no clientes.

Sus trabajadores sindicalizados rechazaron la semana pasada la última oferta de contrato de la empresa en las negociaciones en curso entre ambas partes. Los trabajadores de un Starbucks de Buffalo votaron por primera vez a favor de sindicalizarse en 2021.

Starbucks cotiza al alza en la tarde del miércoles, aunque con un gap bajista, en los 78.99 dólares. La media móvil de 200 periodos se encuentra encima de las últimas velas, RSI a la baja en los 32 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 76.15 dólares. Mientras, los indicadores de Ei se muestran mixtos.