El beneficio de Caixabank alcanza los 1.470 millones de euros, que representa un incremento del 46,2% en el trimestre, sabiendo que en el primer trimestre de 2024 se registró la totalidad del gravamen a la banaca mientras este trimestre solo se ha contabilizado el 25% del impuesto sobre el margen de intereses y comisiones, en total 148 millones. Si se hubiera contabilizado en los mismos términos, el crecimiento habría sido del 6,9%.

La nueva contabilización del Impuesto sobre el margen de intereses y comisiones -en 2024 se recogía la totalidad del gravamen a la banca en la línea de ‘Otros ingresos y gastos de explotación’ y ahora se registra linealmente en la de ‘Impuestos sobre beneficios’- condiciona también la evolución de los márgenes, de la rentabilidad y la eficiencia.

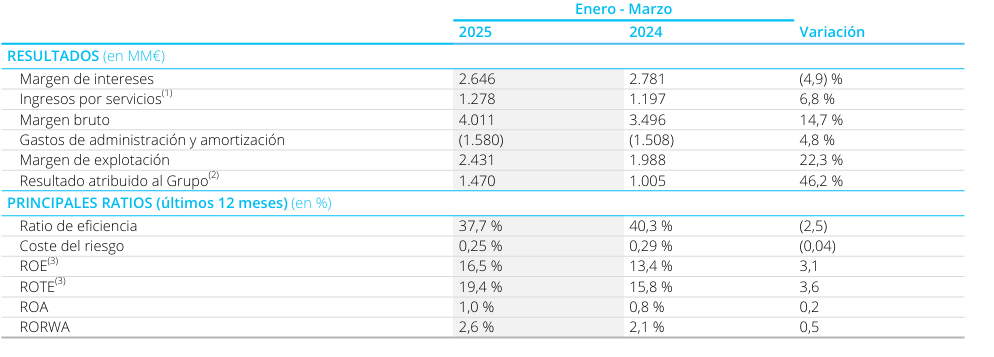

La cuenta de resultados refleja la caída de los tipos de interés de mercado, con un descenso del margen de intereses del 4,9%, hasta los 2.646 millones de euros, parcialmente compensado por el crecimiento en volúmenes. El diferencial de la clientela se reduce en 11 puntos básicos en el trimestre hasta el 3,20%.

Por su parte, los ingresos por servicios (gestión patrimonial, seguros de protección y comisiones bancarias) se incrementan un 6,8%. Los ingresos por gestión patrimonial crecen un 16,5% respecto al mismo periodo del año anterior ; los ingresos por seguros de protección aumentan un 1,9%; y las comisiones registran una evolución del +1,4%, si bien las comisiones bancarias recurrentes se reducen un 1,4%.

En los ingresos por dividendos la evolución interanual está marcada por el dividendo de BFA (50 millones en el primer trimestre de 2025), mientras que en 2024 fue registrado en el segundo trimestre (45 millones). Por su parte, los resultados atribuidos de entidades valoradas por método de la participación se sitúan en 72 millones, con un crecimiento interanual del 27,7%.

El crecimiento del margen bruto, con un alza del 14,7% en tasa interanual (hasta 4.011 millones), superior al de los gastos de administración y amortización recurrentes (+4,8%, hasta 1.580 millones), permite el crecimiento del margen de explotación, que se sitúa a cierre del trimestre en 2.431 millones (+22,3%). La ratio de eficiencia se sitúa en el 37,7%.

En cuanto a la rentabilidad, el ROE se incrementa hasta el 16,5% (15,4% si se asume el devengo lineal del Impuesto sobre el margen de intereses y comisiones) frente al 13,4% en marzo de 2024.

Por otro lado, el saldo de dudosos vuelve a caer un trimestre más -160 millones-, para situarse en 10.076 millones, gracias a una gestión activa del riesgo, con una tasa de morosidad que se sitúa en el 2,5% (2,6% a cierre de 2024) y una ratio de cobertura que se sitúa en el 70%. El coste del riesgo también se reduce y se sitúa en el 0,25% (últimos 12 meses).

Esto permite a la entidad tener una posición de liquidez cómoda, ya que los activos líquidos totales alcanzan los 171.170 millones de euros. El Liquidity Coverage Ratio (LCR) a 31 de marzo es del 197%, muy por encima del mínimo requerido del 100%. Por su parte, el Grupo muestra también un sólido nivel de capital, con la ratio Common Equity Tier 1 (CET1) de gestión en el 12,5% a cierre del trimestre.

Además, la entidad ha anunciado que su capital social se reducirá en la cuantía de 89.372.390 euros, mediante la amortización de 89.372.390 acciones propias de un euro de valor nominal cada una de ellas, representativas de, aproximadamente, un 1,25% del capital social de CaixaBank, quedando fijado el capital social resultante de la reducción de capital en 7.085.565.456 euros, representado por 7.085.565.456 acciones de un euro de valor nominal cada una, todas ellas pertenecientes a la misma clase y serie. La reducción de capital se realiza con cargo a la cuenta de prima de emisión o, en su caso, otras cuentas de reservas de libre disposición,

El consejero delegado de la entidad, Gonzalo Gortázar, ha manifestado que «hemos iniciado el primer ejercicio del nuevo plan estratégico con un avance significativo en nuestros objetivos: estamos acelerando el crecimiento de la actividad; impulsando la transformación de nuestras operaciones y la inversión en el negocio; hemos reducido los saldos dudosos, y mantenemos unos elevados niveles de liquidez y capital”.

Gortázar ha subrayado que “nuestros buenos resultados nos van a permitir continuar apoyando a familias y empresas, así como a la economía y a la sociedad en su conjunto, algo especialmente necesario en un entorno de creciente incertidumbre como el actual”.

En marcha su Plan estratégico 2025 -2027

La entidad ha empezado el despliegue del nuevo plan estratégico que presentó el pasado mes de noviembre con el objetivo de mantener unos niveles de rentabilidad sostenible a partir de tres pilares estratégicos: acelerar el crecimiento, impulsar la transformación y la inversión en el negocio, y consolidar la posición como referente en sostenibilidad.

En el primer trimestre, se han confirmado las positivas tendencias comerciales: el volumen de negocio se consolida por encima del billón de euros, la base de clientes en España crece cerca de 340.000 en los últimos 12 meses, hasta alcanzar los 18,6 millones de clientes, de los cuales el 71,5% están vinculados (con 3 o más familias de productos contratados) y los clientes digitales siguen aumentando y ya han superado los 12,2 millones en marzo de 2025, más de medio millón más que hace un año.

En cuanto al desarrollo de la transformación, CaixaBank sigue aprovechando la tecnología para mejorar las capacidades comerciales y la experiencia del cliente, y ya está adoptando nuevas tecnologías y desarrollando nuevas capacidades con aplicación en la operativa diaria. En este contexto, CaixaBank Tech, la filial tecnológica de CaixaBank, ha fortalecido su equipo al incorporar cerca de la mitad de las 1.250 contrataciones netas en el Grupo del último año, de las cuales alrededor de 400 son desarrolladores.

El actual Plan Estratégico 2025-2027 establece un objetivo interno de la ratio de solvencia de CET1 entre el 11,5% y el 12,5%, con un transitorio del 11,5 % – 12,25 % para 2025. El límite superior del objetivo establece el umbral para las posibles distribuciones extraordinarias de capital