![]()

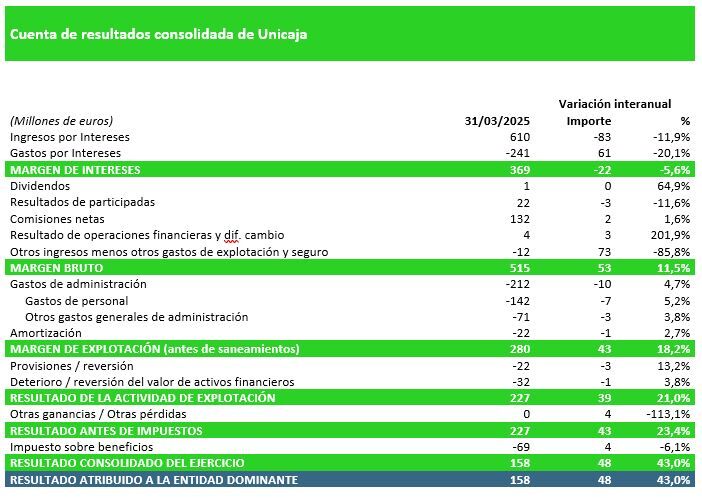

Unicaja ha comunicado a la Comisión Nacional del Mercado de Valores (CNMV) que registró un beneficio neto de 158 millones de euros en el primer trimestre del año, lo que supone un incremento del 43% respecto al mismo periodo del ejercicio anterior (111 millones), con crecimientos a doble dígito tanto del margen bruto (11,5%), como del margen de explotación (18,2%).

El resultado se sustenta en un margen de intereses “robusto”, cercano a los 370 millones de euros, así como en el crecimiento de las comisiones netas y la reducción de la partida de ‘Otros ingresos y cargas de explotación’, que recogía el gravamen temporal de entidades de crédito (79 millones de euros en el primer trimestre de 2024), explica la entidad en un comunicado. Dicho gravamen ha sido sustituido por un impuesto sobre el margen de intereses y comisiones, que Unicaja ha periodificado en el apartado de impuestos sobre beneficios.

A pesar del aumento interanual del 4,7% de los gastos de administración, el mayor crecimiento del margen bruto ha permitido mejorar la ratio de eficiencia en 3,1 puntos porcentuales (p.p.), situándose en el 45,6%. Por su parte, la ratio de rentabilidad ROTE mejora en 4,3 p.p. respecto a marzo de 2024, alcanzando el 9,7%.

Cuenta de resultados

El margen de intereses, que se sitúa en 369 millones de euros, se mantiene sólido, a pesar del escenario de tipos a la baja.

Por su parte, los ingresos netos por comisiones alcanzan los 132 millones de euros en el trimestre, con un incremento interanual del 1,6%. La buena dinámica comercial repercute en un aumento de los activos bajo gestión, especialmente en fondos de inversión, cuyas comisiones netas se incrementan un 17% interanual. Las comisiones de seguros también evolucionan positivamente, con un crecimiento de un 6,1% con respecto al mismo periodo del ejercicio anterior.

El margen bruto alcanza 515 millones, un 11,5% más que en marzo de 2024. La ratio de eficiencia se sitúa en el 45,6% con una mejora interanual de 3,1 p.p, mientras que el ROTE mejora en 4,3 p.p. respecto a marzo de 2024, hasta el 9,7%.

El margen de explotación (antes de saneamientos) asciende a 280 millones el primer trimestre. Los saneamientos de crédito aumentan un 3,8%, situando el coste del riesgo trimestral en un nivel contenido de 27 p.b. El resultado de la actividad de explotación ha sido de 227 millones de euros. El beneficio consolidado antes de impuestos asciende a 227 millones, y el resultado neto alcanza los 158 millones.

Los resultados del periodo vienen acompañados, además, por una mejora en la calidad del balance, lo que da muestras de la fortaleza del modelo de negocio. La tasa de morosidad se reduce 13 puntos básicos (p.b.) en el trimestre, hasta el 2,58%, y el coste del riesgo permanece contenido en 27 p.b.

El volumen de activos improductivos (NPAs) continúa su tendencia de descenso, con una caída interanual del 22,1%, debido a la disminución del stock de adjudicados, del 29,9%, y de los activos dudosos, del 15,7%.

La calidad del crédito se aprecia en aspectos como la evolución de las entradas en dudoso, que se reducen un 37,7% interanual (correspondiendo cerca de la mitad a dudosos sin impagos o con impagos inferiores a 90 días), y con salidas por encima de los 100 millones de euros.

La reducción de NPAs ha venido acompañada del refuerzo de los ya elevados niveles de coberturas, que se sitúan entre los más altos del sector, dando continuidad a la tradicional política de prudencia seguida por Unicaja. La tasa de cobertura de los activos improductivos alcanza el 72,7%; la de activos dudosos, el 70,4%, en tanto que la de activos adjudicados, en el 76,1%. La intensa reducción de NPAs y el incremento de las coberturas se traduce en la caída interanual, de los NPAs netos, del 30,1%.

En cuanto a la ratio de solvencia, al cierre de los tres primeros meses de 2025 alcanzaba un nivel de capital de máxima calidad phase in (CET 1 Common Equity Tier 1) del 15,5%, una ratio de capital nivel 1 del 17,4% y una ratio de capital total del 19,5%. Estas ratios superan los niveles requeridos a la entidad con una holgura de 7,3 p.p. en CET 1 y de 6,9 p.p. en capital total. En términos fully loaded, la entidad presentaba un nivel de CET 1 del 15,4%, una ratio de capital nivel 1 del 17,3% y una ratio de capital total del 19,4%. El CET 1 fully loaded aumenta 88 p.b. en los últimos doce meses, gracias a la generación de manera orgánica de resultados.

De este modo, la entidad presenta 2.067 millones de exceso sobre requisitos regulatorios.

Por otro lado, la ratio Texas se sitúa en el 24,9%, con una mejora de 6,7 p.p. en el último año.

La entidad mantiene asimismo “una sólida posición de liquidez”, reflejada en el indicador de financiación del crédito con depósitos minoristas (Loan to Deposit), que se situó en el 69,2%, en una ratio de liquidez a corto plazo (LCR), del 270%, y en la ratio de disponibilidad de recursos estables (NSFR), del 162%.