La renta variable española cierra una semana errática, marcada por la total volatilidad y la incertidumbre, con caídas a plomo y recuperaciones no vistas en tres años en porcentaje debido a las idas y venidas de las declaraciones y las decisiones de Donald Trump. El presidente de EEUU ve como hoy China eleva el tono con aranceles sobre los productos de Estados Unidos hasta el 125%, mientras la primera economía del mundo comienza la temporada de resultados con un sabor agridulce.

Por un lado con el buen tono que marcan los bancos en cifras que superan las expectativas de Wall Street los datos actuales, como la inflación mayorista marca cifras claramente a la baja por primera vez en 17 meses. Y por el otro, los malos en lo que a expectativas se refieren.

Los datos de inflación que avanza la encuesta de los consumidores de la Universidad de Michigan revela niveles de inflación que esperan sean del 6,7% los peores desde noviembre de 1981 y las declaraciones de los primeros directivos de JPMorgan Chase o de Blackrock hablan de caídas en las expectativas de los resultados del 5% para las compañías del S&P 500 por los aranceles o de la entrada ya en recesión o en ciernes.

Este panorama lleva a una volatilidad extrema, haciendo las delicias de trading pero que lleva a las compañías a las dudas más elevadas, en lo que la CNBC, por ejemplo, califica como «el mercado más salvaje de la historia».

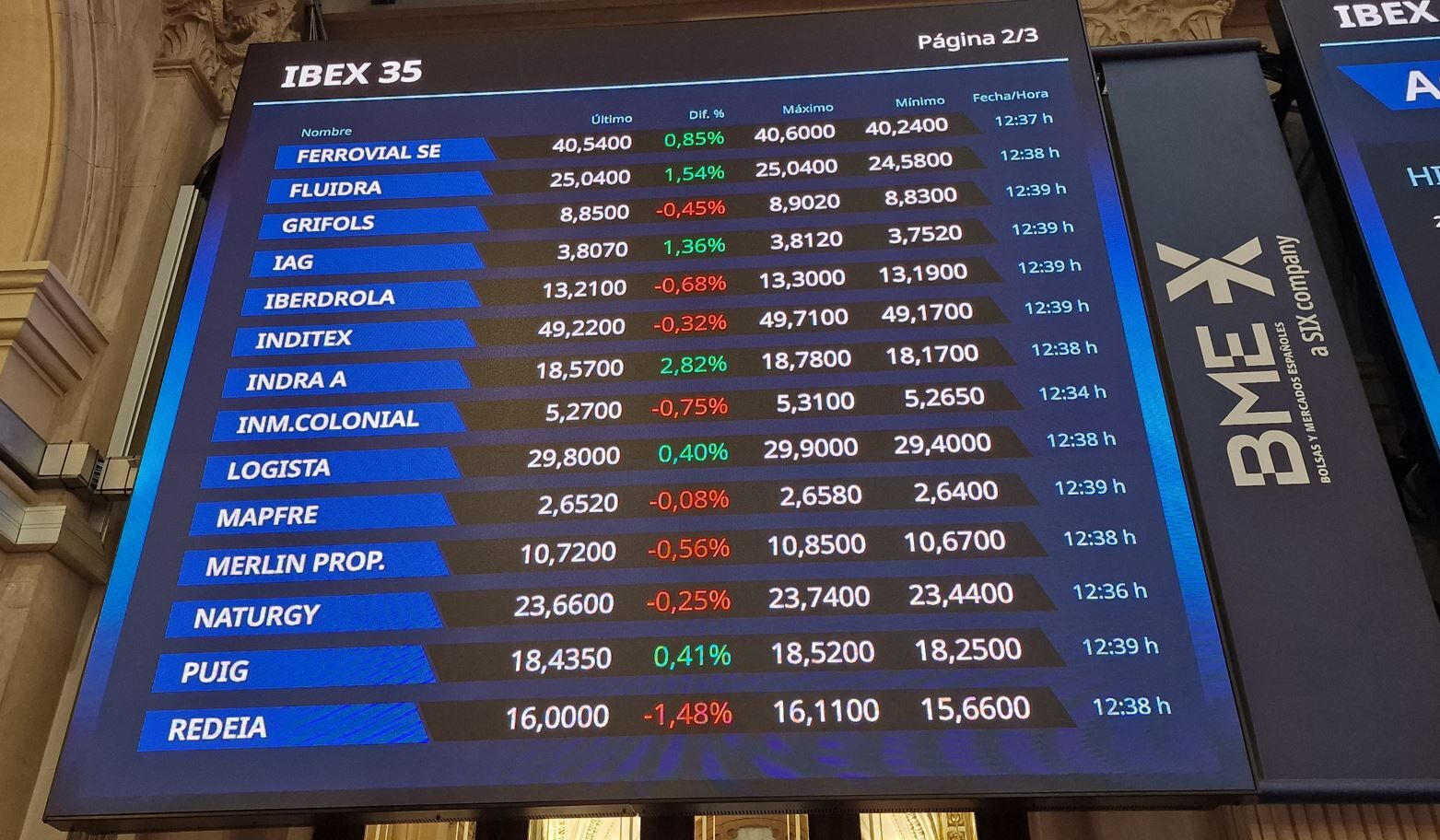

En este ambiente, el IBEX 35 cierra la semana con bajadas del 0,18% hasta los 12.286 puntos, con pérdidas para Fluidra 4,82%, IAG (Iberia) 2,70% y Ferrovial 2,55% y ganancias para compañías como Solaria 3,62%, Unicaja 2,74% y Endesa 1,89%.

En cuanto a noticias, destacar que la petrolera Repsol se acerca de nuevo a mínimos. Hoy ha sido el turno de HSBC, que ha recortado el precio objetivo de Repsol hasta los 11,50 euros por acción, frente a los 13 euros anteriores. La recomendación continúa en ‘mantener’. A pesar del recorte, la nueva valoración de la firma británica supone un potencial alcista de un 17,78% frente al cierre de ayer.

Además, la Junta General Ordinaria de Accionistas de Caixabank ha aprobado todos los acuerdos sometidos a votación, entre los que se encuentra la distribución del dividendo complementario de 0,2864 euros por acción con cargo a los resultados de 2024, que se pagará el próximo 24 de abril de 2025.

Este segundo pago, junto con el dividendo a cuenta de 0,1488 euros brutos por acción abonado el pasado mes de noviembre, eleva la remuneración al accionista en efectivo para el ejercicio 2024 a 0,4352 euros brutos por acción. Esto supone un incremento del dividendo bruto anual por acción del 11% frente a los 0,3919 euros brutos por acción del ejercicio anterior.

Y los analistas de Barclays recortan los precios objetivos de Merlin y Colonial, si bien todavía ven un potencial alcista de más del 30% en el primero de ellos. la firma británica ha decidido recortar el precio objetivo de MERLIN Properties hasta los 12 euros por acción, frente a los 14,6 euros anteriores. A pesar de este recorte, la nueva valoración supone un potencial alcista de un 32,8% frente al cierre de ayer jueves.

Barclays recorta también el precio objetivo de Inmobiliaria Colonial, y lo deja en los 5,20 euros por acción, frente a los 5,90 euros anteriores. En este caso, el recorte supone que la firma británica ya no ve prácticamente potencial en la Socimi.

Ya en el resto de Europa, al terminar el viernes, el EURO STOXX 50 baja un 0,55% hasta los 4.792 puntos, el CAC 40 pierde un 0,30% hasta los 7.104 puntos, el DAX recorta un 0,99% hasta los 20.391 puntos, y la sesión en Londres termina para el FT 100 con ganancias de 0,59% hasta los 7.960 puntos.

En Wall Street, el centro neurálgico de las bolsas mundiales ofrecen cal y arena en una nueva sesión de extrema volatilidad, con constantes cambios de signo y sin asentar tendencia alguna para los principales indicadores, que, sin embargo, y salvo tormenta de última hora, cerrarán la semana en positivo.

Hoy protagonismo para los resultados con los bancos que oficializan el comienzo de la temporada, con JPMorgan Chase ha presentado unas ganancias de 5,07 dólares por acción sobre unos ingresos de 46.010 millones de dólares que superan los 44.110 millones de dólares esperados por los analistas.

Blackrock registró una caída en sus ganancias del primer trimestre el viernes, ya que la gestora de activos más grande del mundo se vio afectada por el aumento de gastos hasta los 3.580 millones de dólares. El beneficio ajustado del trimestre ascendió a 11,30 dólares por acción, en comparación con los 9,81 dólares por acción de hace un año, mientras que los activos bajo gestión de la firma neoyorquina aumentaron hasta los 11,58 billones de dólares.

Ya desde Wells Fargo publica unos resultados que están gustando mucho al mercado. Sus ingresos netos del primer trimestre aumentó un 6% respecto al año anterior a 4.900 millones de dólares, superando los 4.000 millones de dólares que esperaba Wall Street. El banco informó de ganancias por acción de 1,39 dólares para el trimestre; Los analistas habían pronosticado 1,23 dólares. Los ingresos fueron de 20,15 dólares, un 3% menos que el año anterior y no alcanzaron los 20,72 mil millones de dólares esperados.

Y Morgan Stanley, eleva sus resultados trimestrales por encima de las expectativas, con ganancias por acción de 2,60 dólares frente a los 2,20 esperados, frente a los ingresos de 17.740 millones de dólares mientras que el mercado esperaba ingresos de 16.580 millones.

Las cifras, como hemos indicado se muestran mixtas con la inflación mayorista que baja cuatro décimas en abril por primera vez en 17 meses, pero con los datos de la confianza del consumidor de la Universidad de Míchigan, un dato adelantado, que marcan, en lo que a los precios se refiere, que los consumidores esperan el mayor nivel de inflación desde noviembre de 1981, del 6,7%.

De esta forma, al cierre del mercado español, el DOW JONES, baja a media sesión un 0,60% hasta los 39.374 puntos, el S&P 500 recorta un 0,55% hasta los 5.238 puntos y el Nasdaq OMX baja un 0,53% hasta los 16.301 puntos.

En la renta fija, tono mixto con el bono español a 10 años, con caías del 0,45% hasta el 3,289% que marca su rentabilidad, mientras que el bund alemán presenta recortes más abultados, del 1,76% hasta el 2,5385%. La prima de riesgo española sube un 1,71% hasta los 74,55 puntos básicos.

En las materias primas, el Futuros del petróleo sube ligeramente en el caso de Brent, de referencia en Europa, un 0,17% hasta los 63,42 dólares, mientras que el West Texas, coloca su precio en los 60,14 dólares mientras avanza un 0,13%.

El Oro, vuelve a registrar, por segundo día consecutivo su mejor avance desde abril de 2020, con, además nuevos máximos históricos, mientras se refuerza como activo refugio, hasta los 3.255 dólares el barril con avances del 2,41%.

Ya Bitcoin, gana más de un 4% hasta los 82.024 dólares por activo .

La relación Euro Dólar, mantiene de nuevo, tal y como ocurriera ayer, ganancias abultadas, del 1,28% hasta el nivel de las 1,1330 unidades.